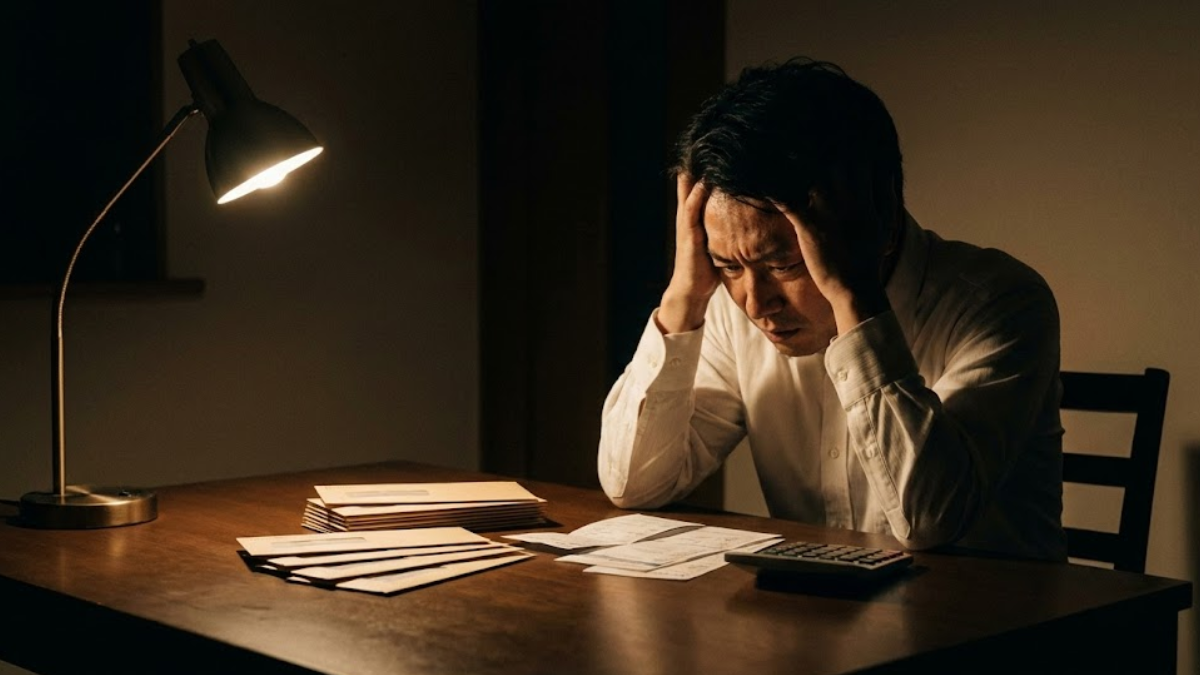

毎月25日前後になると、ポストに届く茶色の封筒を見るのが怖くなりませんか?

介護施設からの請求書です。

「請求額:168,000円」

「親の年金:110,000円」

差額の58,000円は、あなたの給料や貯金から補填しなくてはなりません。

最初は「親のためだから」と割り切っていたものの、子供の教育費や住宅ローンと重なり、貯金残高は減る一方。

「このままでは、親より先に私が破綻する」という恐怖で、夜も眠れないのではないでしょうか。

この記事では、親の介護費用で「共倒れ」しないために、今すぐ役所で申請すべき3つの減免制度と、毎月出ていくお金を「入ってくるお金」に変える資産の活用法を解説します。

精神論や綺麗事は抜きにします。

「法律」と「制度」を使い倒し、あなたの生活を守るための具体的な手順をお伝えします。

こんな方におすすめ

- 親の預貯金が底をつき、自分の生活費を削って施設代を払っている人。

- 「世帯分離」や「負担限度額認定証」という言葉を初めて聞いた人。

- 空き家になった実家を「とりあえず」そのまま放置している人。

Contents

結論:親の介護費用は「子供が背負う」必要はありません

まず、法律の話をさせてください。

「親の面倒を見るのは子供の義務(扶養義務)」と思っていませんか?

半分正解で、半分間違いです。

民法上の扶養義務は「自分の生活レベルを落としてまで、親を援助しなければならない義務(生活保持義務)」ではありません。

あくまで「自分たちの生活に余裕がある範囲で助ければいい義務(生活扶助義務)」にとどまります。

つまり、あなたが無理をして借金をしたり、子供の学費を削ってまで親の施設費用を払う法的義務はないのです。

まずは「私がなんとかしなきゃ」という重すぎる十字架を降ろしてください。その上で、国が用意しているセーフティネットを使いましょう。

【実録】役所に紙1枚出すだけで、月7万円安くなる「減免制度」

役所の窓口は「申請主義」です。

こちらから「助けてください」と言わない限り、向こうから「安くなりますよ」とは絶対に教えてくれません。

ここでは、実際に私が取材したAさんの事例(50代会社員)をもとに、劇的に費用を下げた方法を紹介します。

事例:毎月4万円の赤字が、逆に2万円の黒字になったAさん

【Before:対策前】

- 母(85歳):特別養護老人ホームに入居

- 母の年金収入:月額10万円

- 施設の請求額:月額14万円(食費・居住費含む)

- Aさんの負担額:毎月4万円の持ち出し

Aさんは母と同居していたため、住民票上は「同一世帯」でした。

Aさんに一定の収入があるため、母も「課税世帯扱い」となり、施設の食費や居住費が定価(満額)で請求されていたのです。

【Action:やったこと】

Aさんは役所に行き、同居したまま住民票だけを分ける「世帯分離」の手続きを行いました。

これにより、収入の少ない母は単独の「非課税世帯」として扱われるようになりました。

その結果、「介護保険負担限度額認定証(第3段階)」の申請が通り、施設の食費と居住費が大幅に減額されたのです。

【After:対策後】

- 施設の請求額:月額14万円 → 7万円に激減

- 母の年金収入:10万円

- Aさんの収支:負担0円(逆に母の口座に毎月3万円残るように)

役所に申請するだけで費用が激減する「4つの減免制度」完全ガイド

介護費用で破産しないために、あなたが覚えるべき「防衛策」は4つあります。

これらはすべて、国が用意したセーフティネットですが、「申請主義」という壁があります。

つまり、あなたが役所の窓口に行き、申請書を出さない限り、1円も安くなりません。

「知っている人は月5万円で済むのに、知らない人は月15万円払い続ける」。

そんな残酷な格差が生まれるのが介護の世界です。

ここでは、それぞれの制度の仕組みと、確実に適用させるための「裏ワザ」まで徹底解説します。

1. 高額介護サービス費

〜医療費だけじゃない!介護費用の「払いすぎ」が戻ってくる制度〜

これは、医療保険の「高額療養費制度」の介護版です。

1ヶ月にかかった介護サービス費用の「自己負担額(1割〜3割負担分)」が、一定の上限額を超えた場合、その超えた分が後から払い戻されます。

戻ってくる金額の目安(上限額)

所得によって上限は決まっていますが、一般的な所得世帯(年収約383万円〜770万円未満)の場合、上限は「月額44,400円」です。

【シミュレーション】

- あなたの状況: 親の介護度が重く、サービスを使いすぎて自己負担額が54,400円になってしまった。

- 制度適用後: 上限の44,400円を超えた「10,000円」が、数ヶ月後に指定口座に振り込まれます。

⚠️ 注意点:ここを勘違いすると失敗する!

「これで施設代が全部44,400円になるの?」と思うかもしれませんが、答えはNOです。

この制度の対象になるのは、あくまで「介護サービス費(オムツ交換や入浴介助などの技術料)」だけです。

施設費用の大半を占める「食費」「居住費(部屋代)」「日常生活費(理美容代など)」は対象外です。

つまり、施設からの請求が月15万円だとしても、その内訳が「介護費3万円+食費居住費12万円」だとしたら、介護費が上限(44,400円)を超えていないため、1円も戻ってきません。

多くの人が「高額介護サービス費があるから大丈夫」と油断し、いざ請求書を見て「安くなっていない!」と青ざめるのがこのパターンです。

本当に安くすべきは、次に紹介する「食費と部屋代」なのです。

2. 特定入所者介護サービス費(負担限度額認定証)

〜これが本命!「食費・部屋代」を半額以下にする最強の切り札〜

施設費用で最も重いのが、ホテル代とも言える「居住費」と、毎日の「食費」です。

これらは基本的に全額自己負担ですが、この認定証(通称:補足給付)を手に入れれば、国が費用の一部を肩代わりしてくれます。

これを持っているかどうかで、支払額は「天と地ほど」変わります。

どれくらい安くなる?(第3段階①の例)

もし、あなたの親が「多床室(相部屋)」の特別養護老人ホームに入っているとします。

| 項目 | 認定証 なし(定価) | 認定証 あり(第3段階①) | 月額の差額 |

|---|---|---|---|

| 居住費(日額) | 855円 | 370円 | 約14,550円 お得 |

| 食費(日額) | 1,445円 | 650円 | 約23,850円 お得 |

| 合計 | 月約6.9万円 | 月約3万円 | 約3.8万円の節約! |

個室ユニット型の場合はさらに差が開き、月額6万円〜7万円以上安くなることも珍しくありません。

認定されるための「2つの壁」

この最強のカードを手に入れるには、以下の2つの条件をクリアしなければなりません。

- 所得の壁: 本人および世帯全員が「住民税非課税」であること。

- 資産の壁: 親の預貯金などが一定額以下であること。

特に厳しいのが「資産要件」です。「お金がないから助けて」と言うなら、本当に貯金がないことを証明しろ、ということです。

具体的には、以下の基準(第3段階まで)を下回る必要があります。

- 単身の場合: 預貯金等が 1,000万円以下(第3段階②の場合は500万円以下など段階による)

- 夫婦の場合: 預貯金等が 2,000万円以下

【重要テクニック】

タンス預金や生命保険、貴金属などは(厳密には資産ですが)この預貯金等の判定には含まれません(通帳の写しで確認されるため)。

しかし、申請直前に数百万円を引き出して隠すなどの行為は「不正受給」とみなされるリスクがあります。

正当な理由(お墓の購入、家の修繕、借金の返済など)で預貯金を使い、基準額以下になったタイミングで申請するのが鉄則です。

3. 社会福祉法人等による利用者負担軽減制度

〜特養入居者だけが使える「最後の砦」〜

名前が長いので「社福軽減(しゃふくけいげん)」と呼ばれます。

これは、特別養護老人ホームなどを運営する社会福祉法人が、「本当に困っている人には、うちの利益を削ってでも安くしてあげよう」という慈悲深い制度です。

割引内容

介護費、食費、居住費の自己負担額の「25%(老齢基礎年金受給者は50%)」が軽減されます。

先ほどの「負担限度額認定証」を使った上で、それでもまだ払えない場合に、さらに上乗せで安くなるイメージです。

適用条件(かなり厳しい)

この制度を使うには、以下の条件をすべて満たす必要があります(自治体により多少異なります)。

- 年間収入が単身で150万円以下。

- 預貯金が単身で350万円以下。

- 世帯が扶養に入っていないこと。

- 介護保険料を滞納していないこと。

要件は厳しいですが、もし適用されれば「負担限度額認定証」とのダブル適用で、月額費用が3万円〜5万円程度まで下がる可能性があります。「特養に入れたけれど、どうしても払えない」という時の最終手段として覚えておいてください。

4. 世帯分離(住民票の分離)

〜同居しながら親を「赤の他人」にする裏ワザ的手法〜

さて、ここからが本題です。

ここまで紹介した「高額介護サービス費(上限額低下)」も「負担限度額認定証」も「社福軽減」も、すべて「親が『住民税非課税世帯』であること」が大前提です。

しかし、親と同居しているあなた(子供)に一般的な収入がある場合、親は自動的に「現役世代並みの収入がある世帯の一員」とみなされ、すべての減免制度が使えなくなります。

親自身の年金が月6万円しかなくても、同居の息子に年収500万円あれば、「お金あるでしょ? 定価で払ってください」と言われてしまうのです。これでは共倒れです。

そこで使うのが「世帯分離」というテクニックです。

「世帯分離」の仕組み

同じ家に住んでいても、住民票の手続き上、「親と子は別の世帯(財布が別)」として登録し直すことができます。

これにより、親は「子供の収入」の影響を受けなくなり、親単独の「低所得世帯(非課税世帯)」として扱われるようになります。

結果、これまで対象外だった「負担限度額認定証」などが申請できるようになり、月額費用が半額以下になるのです。

役所での手続き方法

やることはシンプルです。役所の市民課(住民票係)に行き、「世帯変更届」を提出するだけです。

- 窓口で「世帯変更届(住民異動届)」をもらう。

- 異動区分で「世帯分離」を選ぶ。

- ここが最重要。窓口で分離の理由を聞かれたら、必ずこう答えてください。「親と私は、生計(家計)が別だからです」

間違っても「介護費用を安くしたいから」と言ってはいけません。

それは制度の目的外利用とみなされ、受理されない可能性があります。

あくまで事実として「財布が別である(生計が別)」ことを主張してください。

⚠️ 世帯分離の「副作用」(デメリット)

メリットがあまりに大きいため、すぐにでもやりたくなりますが、副作用もあります。必ず電卓を叩いてから実行してください。

- 国民健康保険料が上がる(可能性がある):あなたが会社員(社保)なら関係ありませんが、国民健康保険(自営業など)の場合、世帯主が変わることで保険料の総額が増えるケースがあります。

- 会社の「扶養手当」などが消える:親を会社の健康保険の扶養に入れている場合、世帯分離をしても扶養は継続できますが、会社独自の「家族手当」などは「同居・同一世帯」を条件にしている場合があり、支給されなくなる可能性があります。

- 確定申告の「扶養控除」は使える?これは使えます。税法上の扶養と、住民票上の世帯は別物です。生計を一にしている実態(仕送りや生活費の負担)があれば、世帯分離をしていても、親を扶養控除の対象にして節税することは可能です。

【比較表】4つの制度の総まとめ

最後に、あなたの親がどの制度を使うべきか、一目でわかる比較表を載せておきます。

| 制度名 | 何が安くなる? | 誰が対象?(主な要件) | 難易度・効果 |

|---|---|---|---|

| 1. 高額介護サービス費 | 介護費用の「自己負担分」のみ | 所得に応じて全員対象。 上限を超えれば自動で対象(要申請)。 | 効果:小 食費・部屋代は安くならない。 忘れた頃にお金が戻る。 |

| 2. 負担限度額認定証 (特定入所者介護サービス費) | 食費・居住費(部屋代) | 住民税非課税世帯。 預貯金が1000万円(夫婦2000万円)以下。 | 効果:特大 月5万〜10万円安くなる本命。 まずはこれを狙う。 |

| 3. 社福軽減 (社会福祉法人減免) | 利用料総額の25%〜50% | 社福の特養入所者。 年収150万以下、貯金350万以下など。 | 効果:大 条件が厳しく、実施していない施設もある。 最後の手段。 |

| 4. 世帯分離 | 上記の制度を受ける権利 | 親と同居しているが、 「生計(財布)」が別の親子。 | 効果:絶大 制度そのものではなく、 減免を受けるための「鍵」。 |

結論:まずは「世帯分離」→「負担限度額認定証」のコンボを狙え

もしあなたが親と同居(または同一世帯)していて、費用の支払いに苦しんでいるなら、手順は以下の通りです。

- 世帯分離を実行する(親を非課税世帯にする)。

- 負担限度額認定証を申請する(食費・部屋代を下げる)。

- それでも高ければ、社福軽減や高額介護サービス費を申請する。

役所の窓口は、あなたが「知っている」ことを前提に対応します。

「払えません」と泣きつくのではなく、「世帯分離の手続きをしたい」「負担限度額認定の申請書をください」と、具体的な制度名を伝えてください。

その一言が、あなたと親の生活を守る盾になります。

「金食い虫」になっている実家を「介護費用」に変える

公的制度を使ってもまだ足りない場合、次に考えるべきは「親の資産」の現金化です。

特に、誰も住んでいない「空き家の実家」を放置していませんか?

「親が帰ってくるかもしれないから」

「荷物の整理が面倒だから」

その気持ちは痛いほどわかります。

しかし、住んでいない家にも毎年「固定資産税」がかかり、火災保険料や庭木の剪定代など、維持費だけで年間数十万円が消えていきます。

実家は今、あなたの家計を圧迫する「負動産」になっています。

解決策は2つです。

- 売却して現金化する築年数が古くても、土地に価値があれば数百万〜数千万円になります。これを介護費用の原資にすれば、向こう10年、あなたが財布を開く必要はなくなります。

- リースバックを利用する「親が一時帰宅する場所を残したい」という場合は、不動産会社に買い取ってもらい、賃料を払ってそのまま借り続ける「リースバック」という手もあります。まとまった現金を得つつ、家も維持できます。

施設の種類を変える(特養への転院戦略)

現在入居しているのが民間の「有料老人ホーム」や「サ高住」の場合、費用はどうしても高くなります。

公的な施設である「特別養護老人ホーム(特養)」へ転院できれば、費用は劇的に下がります。

| 施設の種類 | 月額費用の目安 | 特徴 |

|---|---|---|

| 有料老人ホーム(民間) | 20万〜35万円 | サービス手厚いが費用は高い。 |

| 特別養護老人ホーム(公的) | 8万〜14万円 | 費用は安いが、待機者が多い。 |

「特養は順番待ちで入れない」と諦めていませんか?

実は、特養の入居順位は「申し込み順」ではなく「必要度順」で決まります。

「経済的に困窮しており、このままでは在宅介護(虐待リスクや共倒れリスク)にならざるを得ない」という緊急性をケアマネジャーや役所に訴えることで、優先順位が上がり、早めに入居できるケースも多々あります。

よくある質問

費用を滞納したら、親はすぐに強制退去させられますか?

即日追い出されることはありませんが、一般的に2〜3ヶ月滞納が続くと契約解除(退去勧告)の対象になります。滞納する前に、必ず施設の相談員やケアマネジャーに「払えない」ことを相談してください。分割払いや公的支援の申請を手伝ってくれるはずです。

「世帯分離」は今からでも間に合いますか?

はい、間に合います。同居中でも「生計が別である」という実態があれば、役所の市民課で手続き可能です。ただし、国民健康保険料などの計算が変わる場合があるため、窓口でシミュレーションしてもらうことをお勧めします。

親が認知症で、実家の売却手続きができません。

本人の判断能力がない場合、勝手に家を売ることはできません。「成年後見制度」を利用して、後見人が代わりに契約する必要があります。司法書士などの専門家に相談が必要です。

兄弟が費用を負担してくれません。どうすれば?

法的に「長男だから多く払え」といった強制力はありません。話し合いで決まらない場合、家庭裁判所の「調停」を利用して、それぞれの収入に応じた負担割合を決めることができます。

最終的に生活保護を受けることはできますか?

可能です。親の資産や収入が基準以下であれば、生活保護を受給して施設に入り続けることができます(生活保護対応の施設に限る)。恥ずかしいことではありません。最後のセーフティネットとして覚えておいてください。

親孝行とは、あなたが破産することではありません

「育ててくれた親だから、自分のお金を使ってでも面倒を見なければ」

その責任感は素晴らしいですが、その結果、あなた自身の老後資金がゼロになり、あなたの子供に迷惑をかけることになったら、それこそ親御さんは悲しむのではないでしょうか。

親のお金(年金・資産)で親の生活を賄うのが、介護の基本原則です。

まずは今日紹介した「世帯分離」と「負担限度額認定証」の申請について、役所の介護保険課で聞いてみてください。

そして、実家が空き家になっているなら、まずは「いくらになるか」を知ることから始めてください。

査定額という「具体的な数字」を見るだけで、「あ、なんとかなるかもしれない」という心の余裕が生まれます。

あなたが笑顔で面会に行くためにも、今すぐ行動を起こしてください。